Saisie des indemnités de rupture (Salarié ne pouvant prétendre à une pension de retraite)

Contexte légal et réglementaire

Les salariés en contrat à durée indéterminée, ayant acquis 8 mois d’ancienneté*, ont droit dans le cadre d’une rupture à l’amiable ou d’un licenciement autre qu’une faute grave ou lourde, à l’indemnité légale de licenciement ou conventionnelle lorsqu’elle est plus favorable. Ces indemnités peuvent être augmentées dans le cadre d’une transaction.

La masse des indemnités de licenciement perçues bénéficient d’exonération sociale et fiscale dans certaines limites et leurs déclarations en DSN s’effectuent par type d’indemnité, légale, conventionnelle et transactionnelle.

* Licenciements prononcés depuis le 24 septembre 2017.

Aménagements dans QuadraPaie

Dans la fenêtre de sortie

La rubrique indemnité de rupture est présente dans la fenêtre sortie du salarié pour les motifs de sortie suivant :

. 12 Licenciement suite à la fermeture définitive d’un établissement

. 14 Licenciement pour motif économique

. 15 Licenciement pour fin de chantier

. 20 Licenciement pour autre motif

. 26 Rupture pour motif économique dans le cadre d’un contrat de sécurisation professionnelle CSP

. 39 Départ à la retraite à l’initiative du salarié

. 43 Rupture conventionnelle (dans le cadre d’une rupture conventionnelle individuelle)

. 91 Licenciement pour inaptitude physique d’origine non professionnelle

. 92 Licenciement pour inaptitude physique d’origine professionnelle

Il est nécessaire de distinguer les sommes afférentes aux indemnités légales, conventionnelles et transactionnelles. C’est pourquoi, elles sont à renseigner dans des zones différentes.

Les montants ainsi saisis dans la rubrique des indemnités de rupture renseignent les types d’indemnités attendus dans le bloc 52 de la DSN.

Pour les motifs de sortie 12, 14, 15, 20, 26 et 91

Pour le motif de sortie 43

Pour le motif de sortie 92

Pour le motif de sortie 39

1. Indemnité légale de licenciement correspond au ¼ de mois de salaire par année d’ancienneté (code DSN = 007)

2. Indemnité légale supplémentaire de licenciement correspond au 1/3 de mois de salaire par année d’ancienneté (DSN = 008)

3. Indemnité conventionnelle, supplémentaire aux indemnités légales (DSN = 021)

4. Indemnité transactionnelle, supplémentaire aux indemnités conventionnelles (DSN = 022)

5. Indemnité légale spéciale de licenciement, correspond au double de l’indemnité légale (DSN = 009)

6. Indemnité légale de départ à la retraite du salarié (DSN = 005)

Limite des exonérations sociale et fiscale des indemnités de rupture

Les indemnités transactionnelles conclues entre l’employeur et le salarié ne prévoyant pas le versement d’élément à caractère de salaire (rappels de salaire, indemnité compensatrice de préavis …) sont exonérées de cotisations de sécurité sociale dans les limites applicables à l’indemnité de licenciement.

Il doit être fait masse de l’ensemble des indemnités (légal, conventionnelle et transactionnelle) non soumises à cotisations de sécurité sociale pour apprécier la fraction de l’indemnité exonérée.

La gestion des exonérations sociale et fiscale sera expliquée ci-dessous à travers l’exemple suivant :

Un salarié, dont la rémunération annuelle brute de l’année 2017 s’établit à 40 000€, a perçu une indemnité égale à 92 000 € dont :

25 000€ = montant de l’indemnité légale au titre des 10 premières années d’ancienneté

9 000€ = montant de l’indemnité légale supplémentaire au titre des années d’ancienneté au-delà de 10 ans

28 000€ = montant de l’indemnité conventionnelle (fraction > aux indemnités légales)

30 000€ = montant de l’indemnité transactionnelle (fraction > aux indemnités conventionnelles)

Tant que le bulletin n’est pas validé, la combinaison des touches <Ctrl + Shift + F8> permet de visualiser le détail du calcul des limites d’exonération.

Limite de l’exonération fiscale (hors PSE)

Règle de la limite fiscale

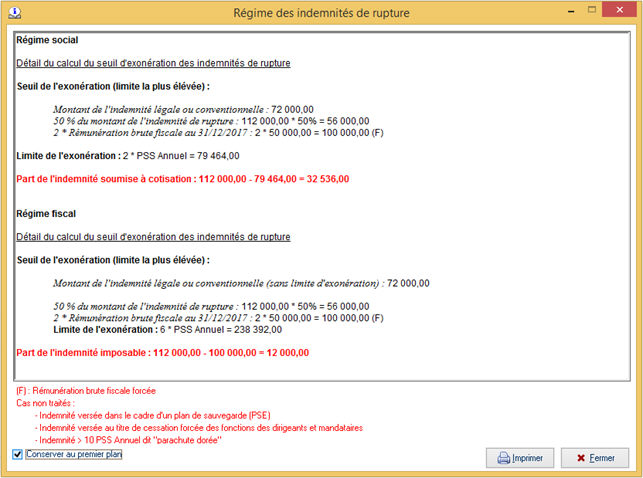

L’indemnité de licenciement égale au montant minimum légal ou conventionnelle est exonérée d’impôt sur le revenu sans limitation de montant.

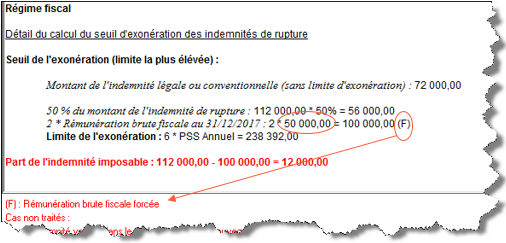

L’indemnité de licenciement supérieure au minimum légal ou conventionnel est exonérée d’impôt sur le revenu dans la limite la plus élevée entre :

- Le montant minimum légal ou conventionnel, sans limitation de montant.

- Le double de la rémunération annuelle brute perçue par le salarié ou cours de l'année civile précédant celle de la rupture de son contrat de travail ou la moitié du montant total des indemnités perçues.

Toutefois, la fraction des indemnités exonérée des deux dernières limites ne peut excéder un plafond égal à six fois le montant annuel du plafond de la sécurité sociale

.

Détail du calcul et conséquence sur le bulletin

Les libellés présents dans le bulletin pour la fraction imposable :

. N_04 pour le motif de sortie 43 rupture conventionnelle

. N_05 pour le motif de sortie 92 licenciement pour inaptitude d’origine professionnelle

. N_06 pour les motifs de sortie 12, 14, 15, 20, 26 et 91.

Précisions sur le libellé N08 : voir chapitre ci-dessous sur la fraction soumise aux cotisations de sécurité social.

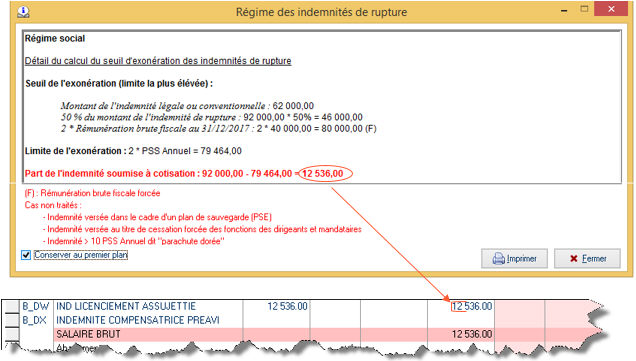

Limite de l’exonération sociale.

Règle de la limite sociale

La fraction exonérée d’impôt sur le revenu est également exonérée de cotisations de sécurité sociale mais dans la limite de deux fois le montant annuel du plafond de la sécurité sociale.

Détail du calcul et conséquence sur le bulletin

Les libellés présents dans le bulletin pour la fraction soumise à cotisation :

. B_D0 pour le motif de sortie 43 rupture conventionnelle

. B_E0 pour le motif de sortie 92 licenciement pour inaptitude d’origine professionnelle

. B_DW pour les motifs de sortie 12, 14, 15, 20, 26 et 91

A noter :

Lorsqu’une période de préavis est renseignée

dans la fenêtre de sortie avec un code type 02 préavis non effectué

et payé, la valeur du libellé B_DX indemnité compensatrice de préavis

est à renseigner par l’utilisateur.

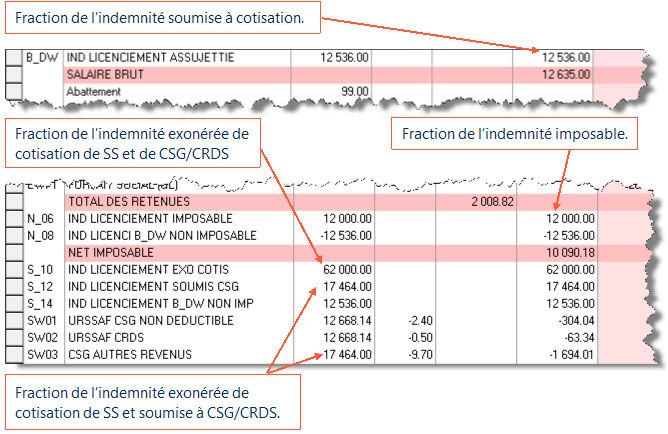

Focus sur la fraction exonérée de cotisation de sécurité sociale :

La fraction exonérée d’impôt sur le revenu et de cotisations de sécurité sociale est soumise à CSG et à CRDS pour la fraction supérieure au montant minimum prévu par la convention collective.

Fraction intégralement exonérée de cotisations et de CSG/CRDS

Fraction exonérée de cotisations de sécurité sociale et de CSG et à CRDS

=

Somme des indemnités légales (IL) et conventionnelles (IC) de indemnités de rupture renseignées dans la fenêtre de sortie

Les libellés présents dans le bulletin pour la fraction intégralement exonérée de cotisations :

. S_08 pour le motif de sortie 43 rupture conventionnelle (+ soumis au forfait social 20%)

. S_10 pour les motifs de sortie 12, 14, 15, 20, 26, 91 et 92

Fraction exonérée de cotisations de sécurité sociale et soumise à CSG/CRDS

Cette fraction est la part supérieure à l’indemnité légale ou conventionnelle exonérée à la fois d’impôt sur le revenu et de cotisation de sécurité sociale, elle est intégralement non déductible à la CSG.

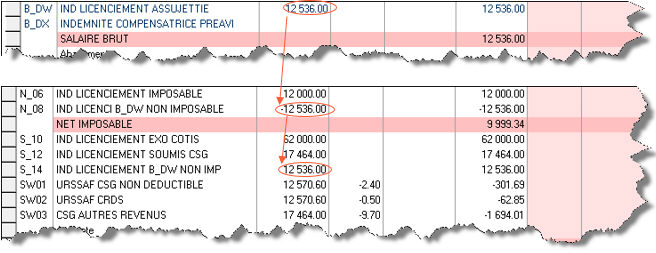

Soit 112 000€ (somme des indemnités de rupture) - 12536 (fraction soumise à cotisation) – 62 000€ (indemnité conventionnelle) = 17 464€

Les libellés présents dans le bulletin pour la fraction exonérée de cotisation et soumise à CSG/CRDS :

. S_09 pour le motif de sortie 43 rupture conventionnelle (+ soumis au forfait social 20%).

. S_11 pour le motif de sortie 92 licenciement pour inaptitude d’origine professionnelle.

. S_12 pour les motifs de sortie 12, 14, 15,

20, 26 et 91.

Fraction soumise aux cotisations de sécurité sociale

La fraction soumise à cotisation est déduite de la part imposable car la fraction imposable de l’indemnité de licenciement étant déjà était calculée, l’inclure dans le net imposable reviendrait à l’imposer à tort.

Incidences sur le bulletin :

Þ Le libellé N_08 neutralise la partie soumise à cotisations de sécurité sociale ans le net imposable.

Þ Le libellé S_14 permet d’intégrer la partie soumise à cotisations de sécurité sociale dans le net à payer.

Précisions sur les actions en saisie bulletin

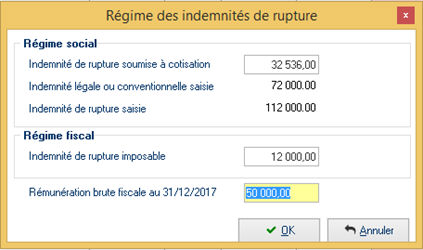

Modification de la rémunération brute fiscale N-1

La rémunération brute fiscale reprise dans la fenêtre de sortie et celle renseignée au 31 décembre de l’année précédente de la fiche employé, néanmoins il est possible de la modifier à partir du bulletin.

Pour cela se positionner sur un libellé d’indemnité de licenciement puis <Entrée>, alors la fenêtre de modification s’ouvre :

La nouvelle rémunération brute fiscale saisie, indiqué par un (F), est prise en compte dans la fenêtre de calcul pour la détermination du seuil de l’exonération

Modification des indemnités de rupture calculées soumis à l’impôts sur le revenu et aux cotisations de sécurité sociale.

Se positionner sur un libellé d’indemnité de licenciement puis <Entrée>

Motif de sortie 91 Licenciement pour inaptitude d’origine professionnelle :

Le libellé B_DV permet de saisir le montant de l’indemnité compensatrice de préavis pour AT/MP due lors d’un licenciement pour inaptitude d’origine professionnelle.

Motif de sortie 39 Départ à la retraite à l’initiative du salarié

L’indemnité de départ volontaire à la retraite est imposable et soumise aux cotisations de sécurité sociale en totalité. Le libellé B_DY gère ce cas

Récapitulatif des éléments présents sur le bulletin