La période de rattachement des données fiscales ou para fiscales n’est pas modifiée pour 2018. Elle correspond toujours au versement de la rémunération. Les taxes déclarées à la DGFIP restent calculées sur les versements effectivement perçus en 2017 et ainsi concrètement pour les périodes d’emploi de décembre 2016 à novembre 2017.

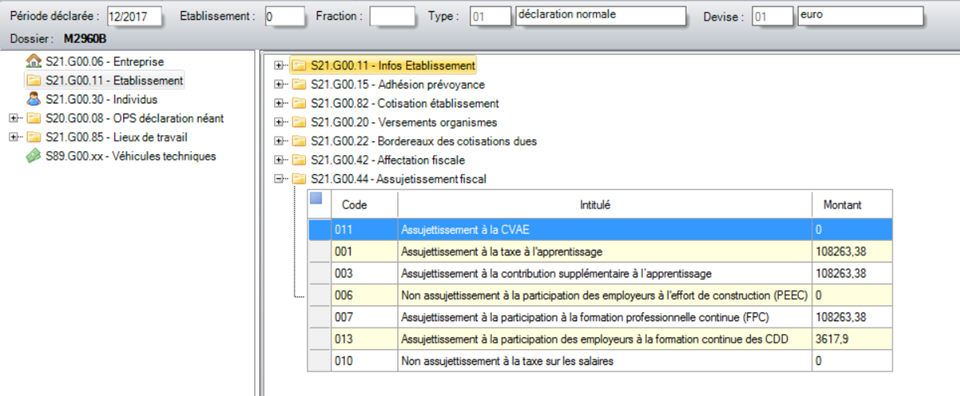

Conformément à l'Article 39 de l'Annexe III du Code Général des Impôts, en décembre, sauf en cas de cessation pour lequel le déclarant dispose de soixante jour, sont déclarées dans la DSN de décembre, les taxes parafiscales dans le bloc 44 « assujettissement fiscal. Il s’agit de:

ü La taxe d’apprentissage

ü La contribution supplémentaire à l’apprentissage

ü La participation des employeurs à l’effort de construction

ü La participation à la formation professionnelle continue

ü La taxe sur les salaires

ü La participation des employeurs à la formation continue des CDD

A savoir : L'assujettissement des entreprises est déclaré en DSN une fois par an. Il doit être déclaré établissement par établissement.

Le fait générateur des cotisations pour ces taxes est le versement de la rémunération, il s’agit ainsi des rémunérations versées en 2017.

ü Pour les entreprises en décalage de paie, il s’agit de la période d’emploi de décembre 2016 à novembre 2017.

ü Pour les entreprises qui ne sont pas en décalage de paie, il s’agit de la période d’emploi de janvier 2017 à décembre 2017.

Point de contrôle en DSN: