http://dsn-info.custhelp.com/app/answers/detail/a_id/1367

« La DSN est mensuelle et, par principe, liée à la présence de salariés étant donné qu'elle est produite par établissement employeur. Certaines entreprises, peuvent néanmoins ne pas avoir de salariés pendant certains mois de l'année :

activité fortement liée à la saisonnalité et n'avoir que des CDD durant certains mois dans l'année

la cessation de contrats de travail

par exemple dans le cas de la mise en sommeil de l'activité de l'établissement...

La DSN néant permet donc d'éviter les relances inutiles de l'employeur par les organismes de protection sociale. En ce sens, lorsqu'un employeur a déclaré une DSN néant pour un mois M et que la situation demeure la même en M+1, il doit à nouveau déclarer une DSN néant au titre de M+1, et ainsi de suite. La déclaration d'une première DSN néant n'emporte donc aucune conséquence sur la situation des mois qui suivent.

Cette situation n’est pas la seule existante et il est également nécessaire de gérer, pour les mêmes raisons, le cas où un organisme initialement destinataire d'éléments déclaratifs de la part d'un établissement ne doit plus recevoir aucun élément déclaratif relatif à un ou plusieurs salariés du fait que ce ou ces dernier(s) ne relève(nt) plus de l'organisme de protection sociale concerné, qu'il(s) soi(en)t ou non encore présent(s) au sein de l'établissement et ce alors même que ce dernier continue d'employer du personnel et de déclarer en DSN des données qui sont utilisées par d'autres organismes de protection sociale. »

Dans ce cas, afin que l'organisme, anciennement destinataire de données relatives à des salariés soit tenu informé de l'évolution de la situation, le déclarant doit renseigner à l'exception de la DGFIP et des organismes de prévoyance, pour la rubrique " S20.G00.08.001 » le Code caisse sans salarié affilié.

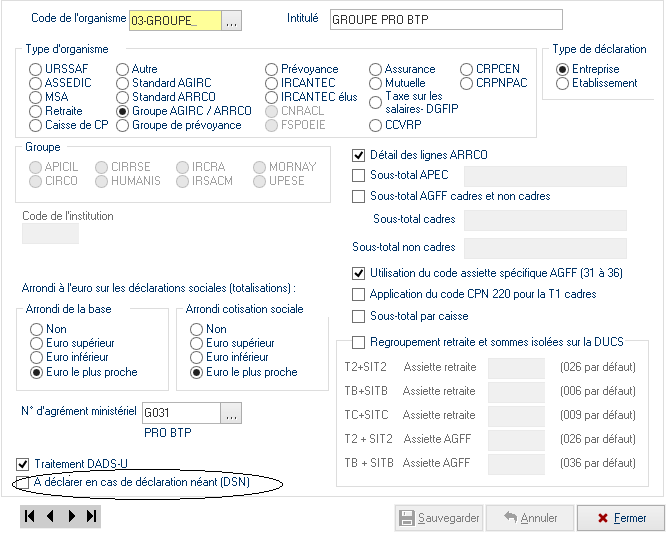

Dans QuadraPaie, en DSN, pour chaque période, l’analyse de l’absence d’affiliation pour chaque organisme concerné et ainsi la génération potentielle du bloc 08 est effectuée si et seulement si la case « A déclarer en cas de déclaration néant (DSN) » est cochée dans les organismes génériques concernés, gérés et présents dans le dossier:

- AGIRC ARRCO : 88

- MSA : code caisse

- CRPCEN : 94

- IRCANTEC : 95

- CRPNPAC : 96

- Caisse de congés spectacle : 97

ATTENTION : selon la norme DSN « dès lors qu'un salarié est en suspension temporaire de son contrat de travail (par exemple en congé sabbatique) et dans la mesure où une paie est générée pour ce salarié, ce dernier doit être mentionné dans la DSN " normale " avec ses données de rémunération (même nulles) et éventuellement ses contrats complémentaires ou supplémentaires. Ce type de cas ne justifie donc pas une déclaration "néant ". »